新能源赛道又迎来了一系列重磅消息。

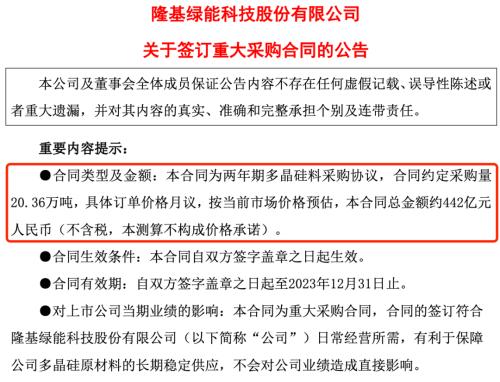

首先,A股两大光伏巨头签订了一则巨额合同。3月21日盘后,隆基股份公告,与通威股份(行情600438,诊股)签订的为期2年多的多晶硅采购协议,约定采购量达20.36万吨,按照市场价预估,合同金额高达442亿元。

公告一经披露,便引发了市场关注,隆基股份、通威股份作为光伏产业链的两大龙头,总市值分别高达4471亿元、2016亿元,两者合计约6500亿元。有分析人士认为,对隆基股份而言,这份合同稳定了硅料的供应;而对通威股份而言,则锁定了未来一段时间内多晶硅的出货量。

3月21日,新能源的另一个细分赛道:储能行业,也迎来了一则重磅政策。国家发改委、能源局印发了《“十四五”新型储能发展实施方案》,其中明确提出,到2025年新型储能步入规模化发展阶段,具备大规模商业化应用条件;到2030年新型储能全面市场化发展,全面支撑能源领域碳达峰目标如期实现。

光伏巨头的442亿大合同

3月21日盘后,隆基股份披露了一则“关于签订重大采购合同的公告”,该合同是与通威股份签订的为期2年多的多晶硅采购协议,合同约定采购总量高达20.36万吨,按照当前市场价格预估,合同金额高达442亿元。

隆基股份公告显示,根据公司与通威股份于2020年9月25日签订的《合作协议》,公司已与通威股份建立了长期稳定的多晶硅料供需合作意向。在此基础上,为保障公司多晶硅料的稳定供应,2022年3月21日,隆基股份的8家子公司与通威股份的4家子公司签订多晶硅料长单采购协议,根据协议,双方2022年1月至2023年12月期间多晶硅料交易数量为20.36万吨。

如按照中国有色金属工业协会硅业分会2022年3月16日公布的单晶高纯硅料成交均价24.53万元/吨测算,预估本合同总金额约442亿元人民币,合同总金额占公司2020年度经审计营业成本的107.42%(本测算不构成价格承诺)。

隆基股份表示,该合同的签订符合公司未来经营需要,通过锁量不锁价、按月议价、分批采购的长单方式,有利于保障公司多晶硅原材料的长期稳定供应,不会对公司当期业绩造成直接影响。

公告一经披露,便引发了市场关注,除了高达442亿的合同金额以外,隆基股份、通威股份作为光伏产业链的两大龙头,总市值分别高达4471亿元、2016亿元,二者的一举一动都备受关注。

有分析人士认为,隆基股份作为硅片生产龙头,在当前的形势下,签订巨额采购合同是为了锁定硅料供应的需求,对于保障其长期经营的稳定至关重要;而对通威股份而言,则锁定了未来一段时间内多晶硅的出货量,按月议价的情况下,未来硅料产品的毛利率或许有所波动。

2021年以来,硅料价格暴涨,据中国光伏协会披露的数据,2021年硅料最高涨幅达224%,年末硅料价格回落至23万元/吨,与年初相比涨幅为177%。

而隆基股份早在2020年9月,便与通威签订了《合作协议》以保障多晶硅料长期稳定的供需合作意向,获得了稳定的供应端,因此隆基股份受硅料供应紧张的影响有限。

甚至在2021年11月,隆基股份在硅料价格不变的情况下,率先打响了价格战。

当时,隆基股份宣布,M10硅片由6.87元降价至6.20元,降幅为9.75%;M6硅片由5.73降价至5.32元,降幅为7.16%;158.75mm硅片由5.53元降价至5.12元,降幅为7.41%。随后,国内其他硅片玩家也被迫跟进降价。

2800亿扩产潮

2021年硅料的价格暴涨,赛道中的企业几乎都赚得盆满钵满,以大全能源为例,其披露的2021年年报显示,2021年营收达108.32亿元,同比增长132%;归母净利润57.24亿元,同比增长449%,扣非净利润57.07亿元,同比增长448%。

另外,通威股份最新披露的经营数据显示,今年1-2月期间,营收达160亿元,同比增长130%;归母净利润33亿元左右,同比增幅更是高达650%。

行业暴利正在吸引大量资本入局,2022年硅料行业或将掀起一轮扩产潮。今年2月以来,特变电工、中来股份(行情300393,诊股)、江苏阳光(行情600220,诊股)、上机数控(行情603185,诊股)等新玩家入局硅料赛道,投资规模均高达百亿级别。

以中来股份为例,其于3月15日公告称,拟与太原市政府共同在山西省古交市投资组建多晶硅项目,总投资约140亿元;另外,特变电工更是计划斥资176亿元,在新疆昌吉准东产业园区投资建设年产20万吨多晶硅项目。

其他新入局的资本,也非常疯狂。据不完全统计,近一年以来,多达20家企业宣布投产或扩产多晶硅,总投资额接近2800亿元,计划新增的硅料总规模达345万吨。

市场预期,随着大量资本入局,国内硅料产能或将迅速释放,2021年的供不应求局面也将得到缓解,届时硅料价格大概率会逐步下行。

对于硅料价格的后市展望,隆基股份在机构调研时表示,从2021年第四季度开始,通威、大全、保利协鑫、亚洲硅业等大型硅料厂商的新建硅料产能陆续启动投产。随着硅料供给规模的增加,预计2022年硅料价格将逐步进入降价通道。

但也有业内人士指出,国内硅料价格下降或许不会那么快到来,因为新增的规划产能大部分都在2022年开始,而硅料投产后一般需要4-6个月爬坡期,所以2022上半年的新增产量有限。

与此同时,下游的需求仍非常旺盛,结合中国光伏行业协会、IHS Markit等国际权威机构的光伏装机预测数据,2022年全球光伏新增装机预计有望超220GW,同比增速超过35%,国内光伏新增装机预计在75-80GW,对应组件270GW左右。

因此,短期内,硅料行业或许不会出现产能过剩,价格仍将处于高位,而这或许是隆基股份签订巨额采购合同的考量。

但随着产能的陆续释放,未来一段时间内,硅料行业出现产能过剩将是大概率时间,届时硅料价格也会步入下行通道。

一则重磅文件

新能源的另一个细分赛道:储能行业,也迎来了一则重磅政策。

3月21日,国家发改委、能源局印发了《“十四五”新型储能发展实施方案》,其中明确提出,到2025年新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件;到2030年新型储能全面市场化发展,基本满足构建新型电力系统需求,全面支撑能源领域碳达峰目标如期实现。

《方案》要求推动多元化技术开发。开展钠离子电池、新型锂离子电池、铅炭电池、液流电池、压缩空气、氢储能、热(冷)储能等关键核心技术、装备和集成优化设计研究,集中攻关超导、超级电容等储能技术,研发储备液态金属电池、固态锂离子电池、金属空气电池等新一代高能量密度储能技术。

《方案》提出到2025年,新型储能技术创新能力显著提高,核心技术装备自主可控水平大幅提升,标准体系基本完善,产业体系日趋完备,市场环境和商业模式基本成熟。

《方案》进一步细化电源侧、电网侧、用户侧各类应用场景发展模式,制定差异化支持政策合理疏导成本加快新型储能市场化步伐。如配储项目优先并网、建立电网侧独立储能电站容量电价机制,落实分时电价政策、拉大峰谷价差增加用户侧储能收益渠道,促进用户侧储能发展。

《方案》未提及具体的装机目标。2021年7月15日,国家发改委、能源局发布的《关于加快推动新型储能发展的指导意见》曾提出,2025年新型储能装机目标达3000万千瓦以上,未来五年装机规模将扩大10倍。据测算,到2030年我国大部分地区光储结合可实现平价,储能市场空间可达1.2万亿元以上。

众所周知,要实现“碳中和”的终极目标,主要途径是发展光伏、风电等可再生能源来替代化石能源,而光伏、风电属于间歇性能源,必须依赖储能。因此,储能成为了实现“碳中和”过程中的关键一战。